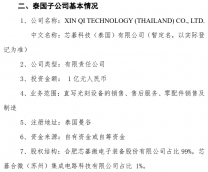

瑞丰光电(SHE:300241)公司主要从事LED封装技术的研发和LED封装产品制造、销售。目前,瑞丰光电(SHE:300241)已通过安华高品质认证,并成为其在中国大陆的唯一贴片LED供应商,国外市场影响力逐年提高。瑞丰光电作为前期热门次新股在经过调整后重新走强,带动创业板指数结束连续3天下跌目前反弹1%。二级市场上,瑞丰光电(SHE:300241)短线上扬,试探上方压力,可待状况明朗后,再考虑介入。

瑞丰光电国外市场影响力逐年提高

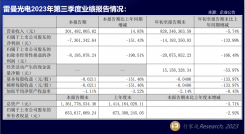

瑞丰光电(SHE:300241)上半年实现营收1.45亿元,同比增长15.15%。实现营业利润2440万元,同比增长25.21%。实现净利润2051万元,同比增长24.66%;对应EPS为0.26元。

就下游应用而言,中大尺寸背光源、LED照明、汽车用LED进展理想。其中,收入占比较高的中大尺寸背光源和LED照明上半年分别实现收入7684、4874万元,同比增长30.12%、146.86%;毛利率分别下降2.42、2.97pt至30.75%、35.09%。而毛利率达61.20%的汽车应用LED实现收入422万元,同比增长49.93%。

瑞丰光电(SHE:300241)不再有对外协加工厂销售材料和外协加工业务,同时具有较强的市场竞争力和议价能力,在主要原材料采购价格和产品销售价格下降的趋势下,上半年综合毛利率同比上升5.61pt至31.33%。其中,2季度毛利率环比增长1.47pt至32.06%。上半年期间费用率同比上升3.50pt。其中,销售费用率与管理费用率分别同比变化-0.03、3.07pt。

较为成熟的显示应用LED收入为1418万元,同比减少54.70%;收入占比下降17.87pt至9.85%。毛利率仅为13.79%,同比上升4.02pt。

外销收入2826万元,同比增长64%。已通过安华高品质认证,并成为其在中国大陆的唯一贴片LED供应商,国外市场影响力逐年提高。

瑞丰光电(SHE:300241)7月份成功上市,募资净额2.92亿元,募投项目达产后新增年产能756KK中大尺寸LCD背光源及1350KK照明LED器件。将进一步提升产品市占率,优化产品结构,提升公司核心竞争力。

随着上游芯片价格快速下跌及产业链技术成熟,LED照明即将进入市场启动临界点。我们看好该领域业务扩张潜力。预计公司2011-2013年销售收入分别为3.92亿、6.04亿、9.80亿,净利润分别为0.62亿、0.94亿、1.48亿,对应EPS分别为0.58元、0.88元、1.38元。

OFweek点评:

截止到9月14日收盘,创业板全日涨逾1%,其中瑞丰光电领涨,涨幅达7.95%。大盘方面,创业板震荡收涨,表现整体优于大盘,创业板指数报876.95点,上涨15.03点,涨幅1.74%,创业板全日成交56.08亿元。

此次大涨OFweek半导体照明网steven认为是由于大盘物极必反的结果,出现了一次技术反弹,次新股在反弹中相当而言跟有炒作概念,故主力采取拉升次新股进行试盘的手段,从瑞丰光电、迪安诊断等前期热门次新股在经过调整后重新走强,我们可以看出一二,而且盘中两者双双涨逾5%,极大的带动了股民情绪,创业板指数由此结束连续3天的下跌。