一、智慧灯杆行业市场现状及趋势分析

早在2008年,IBM就提出“智慧地球”的概念,之后2010年,IBM又提出了“智慧的城市”愿景,各国政府也在积极倡导智慧城市的建设发展,但是具体如何建设智慧城市,每个地区和企业从何入手进行布局却不尽相同。在这种背景下,智慧灯杆应运而生。智慧灯杆作为智慧城市的重要组成部分,在物联网接入点的数量上有着先天优势,是智慧城市的极佳接入点,也是对智慧城市很好的贯彻与实施。

就目前发展情况来看,智慧灯杆市场增速明显但整体规模较小、参与者鱼龙混杂,布局企业数量逐年增多、参与企业类型多样,发展模式各有选择。

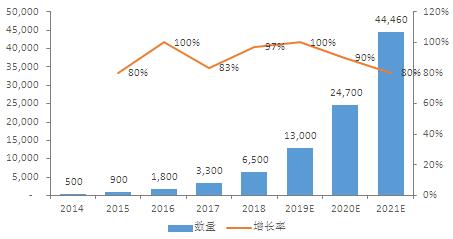

市场增速明显,智慧灯杆建设规模仍较小。从市场应用情况来看,目前国内外智慧灯杆建设应用均处于发展初期,在我国,智慧灯杆到2014年才有部分企业开始布局,经过4年的发展,2018年开始进入示范阶段。根据OFweek产业研究院统计,2018年我国智慧灯杆建设规模达到6500根,整体市场规模还较小,但在智慧城市建设不断推进及5G商业化浪潮的推动下,智慧灯杆作为5G微基站的天然搭配,预计未来两三年将会实现突破式增长。

2014-2021E年中国智慧灯杆建设规模(根)

数据来源:OFweek产业研究院

参与者鱼龙混杂,布局企业数量逐年增多。随着我国智慧城市建设的推进,企业无论大小,陆续加入到智慧灯杆行业,打着“智慧灯杆”名号的企业不下400-500家,各企业的产品质量参差不齐。从调研情况来看,真正有实际产品、能落地实施做出业绩的智慧灯杆企业数量从2015年寥寥数家发展到了如今的40-50家,近三年企业数量增长率均在60%以上。

智慧灯杆企业数量走势图

数据来源:OFweek产业研究院

但随着行业规范和标准的建立,最终行业内的集中度会越来越高,部分无核心竞争力的企业将会被淘汰,企业数量出现下降,智慧灯杆建设的主要市场份额将可能掌握少数企业手中,如中国铁塔、华为等大型企业。

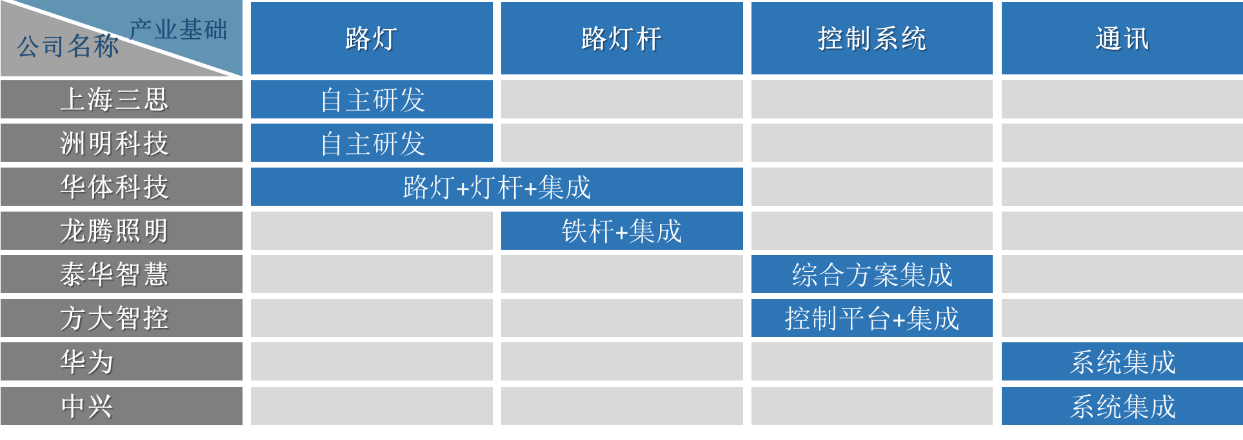

企业类型多样,发展模式各有选择。目前进入智慧灯杆领域的企业主要有以下几种类型:路灯企业、路灯杆企业、控制系统类企业以及通讯类企业,生态链上各类相关企业积极跨界,瓜分智慧灯杆发展的红利。智慧灯杆领域未来可能吸引更多领域的企业跨界布局,企业类型更加多样化,如显示屏企业、充电桩企业等。

典型智慧灯杆企业及其发展模式

数据来源:OFweek产业研究院

二、智慧灯杆行业面临问题分析

虽然智慧灯杆行业正处于行业风口,但是由于其相关政策和行业标准基本上处于空白,市场需求不明确以及盈利模式不明晰等问题,导致多数企业难以进行大规模的推广。

相关法律法规保障不够完善。各地方政策多以部门规章为主,法律地位较低,法律效力不强,条文内容不够具体,可操作性差,在实际应用中参照性不高。

建设运营模式不明晰,各部门缺乏信息资源互联互通。由于智慧灯杆方案中涉及气象、交通、城市建设、广告管理等不同领域,而这些领域在国内隶属于不同机构和部门管理,因此导致牵头部门、建设部门和运营部门不明确,导致运营商与涉及的不同部门之间关于业务的沟通协调极为复杂。

缺乏资金来源,不能满足智慧灯杆全面建设。智慧灯杆建设缺乏资金来源,政府融资不足,改造缺乏大量资金投入。智慧灯杆建设周期长,预期收益低,投资回收期长、项目风险度高,自行融资难以成功,这些问题都导致了企业对智慧灯杆的投入保持谨慎态度,多是雷声大雨点小。

市场需求不明确,对各功能模块需求不一致。首先是共性需求,路灯需要满足最基本的节能照明需求;其次,智慧灯杆所承载的角色不仅仅局限于照明,行业需求对其提出了更多的要求,比如城市环境监测、视频监控、无线网络、信息发布、紧急呼叫、充电桩、微基站等,一个项目中可能只需要几根全功能的智慧灯杆,其余的灯杆只是集成了照明加部分功能模块。

智慧灯杆产品质量参差不齐。由于智慧灯杆行业发展时间较短,目前多处于试点示范阶段,行业缺乏统一的质量标准,产品质量参差不齐。同时各智慧灯杆厂家缺乏自主知识产权,技术实力普遍不足,在平台应用方面兼容性和通用性较差,客户在选择智慧灯杆时也难以进行衡量。