新三板上的纳晶科技(OC:830933),成立于2009年8月,是一家以量子点半导体新材料(又称纳米晶)为技术核心的高新技术企业,主要业务是量子点新材料的研究、制造及应用技术与产品的开发。

量子点材料,是 20 世纪 80 年代开始发展的一种新型材料,具备在多领域得到应用的潜力,在过去的 30 年,引起了学术界和产业界的广泛关注。

量子点(或称半导体纳米晶),是一种由 IIB-VI 族或 III-V 族元素组成的纳米颗粒。量子点的粒径一般介于 1~10nm 之间,由于电子和空穴被量子限域,连续的能带结构变成具有分子特性的分立能级结构,受激后可以发射荧光。基于量子效应,量子点可以在显示、照明、生物标记等领域得到广泛的应用。科学家已经发明许多不同的方法来制造量子点,并预期这种纳米材料在二十一世纪的纳米电子学(nanoelectronics)上有极大的应用潜力。

现代量子点技术起源于上世纪八十年代,贝尔实验室的 Louis E. Brus 博士(纳晶科技首席科学顾问、美国科学院院士、美国哥伦比亚大学化学系讲座教授)与同事发现不同大小的硫化镉颗粒能够产生不同的颜色,即半导体纳米晶的发光颜色可以通过控制晶体颗粒大小来调控。这种优异而独特的尺寸相关性质是其它发光材料不可能实现的。同时,这种独特性质要求合成得到的量子点具有接近完美的尺寸、形貌、表面控制。由于制备方法上采用了二甲基镉,二甲基锌等剧毒且不易操作的金属有机原材料,如何实现在常规实验条件下合成量子点,在二十世纪末一直是材料合成化学的一大挑战,这一点也影响了量子点的工业化进程。

进入到本世纪后,彭笑刚教授(纳晶科技董事长)在美国阿肯色大学通过系列的发明,逐步解决了量子点合成与加工中的问题,从而使得高质量量子点有条件进入实用阶段。其中在 2001 年发明的使用简单的金属氧化物和金属无机盐做原料制备高性能量子点的技术开创了量子点合成的新时代。

保证量子点材料的高性能(量子效率、半峰宽、稳定性)和规模化生产是量子点材料行业的一大难题。最近几年,量子点的工业级制备技术不断得到发展,目前全球有几家公司已经具备了量子点材料的工业化生产能力并能够保证量子点材料的高性能(纳晶科技是其中一家)。量子点的高性能是量子点能应用于其他应用产品的基础,伴随量子点制备技术的进步,在应用产品中的应用不断取得突破,以量子点材料为基础的在照明、显示和生物等领域的应用产品已经研发成功并开始逐步得到实际应用。

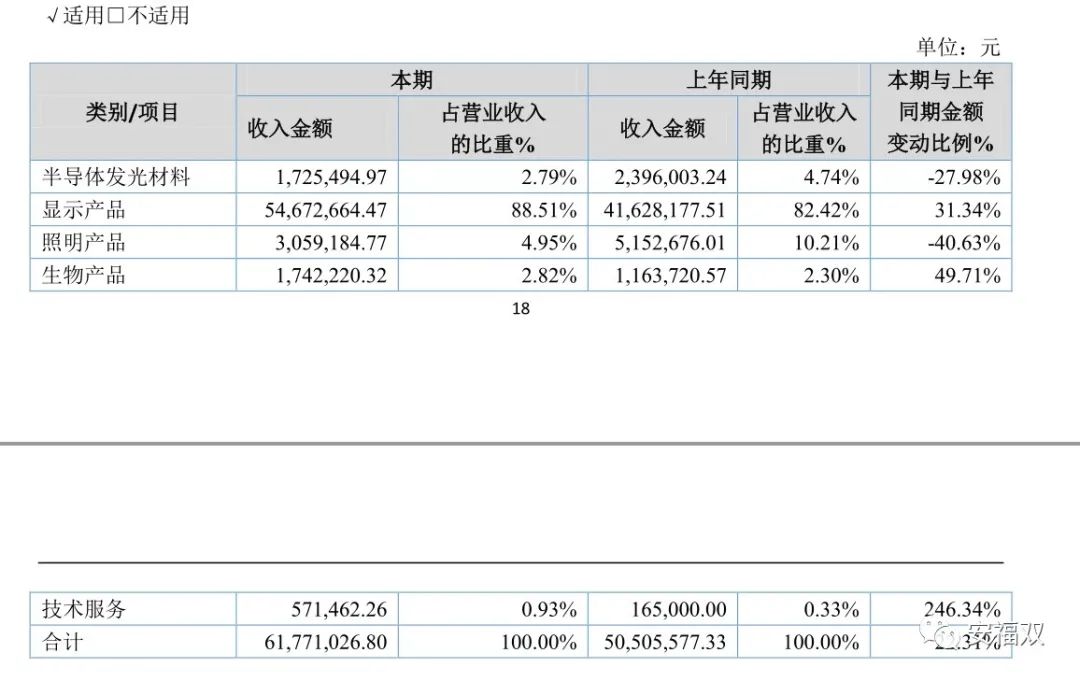

在2019年报中,量子点显示产品占比88%,照明产品、生物产品、半导体发光材料占比很,总体收入也就几百万。

可见,量子点显示产品目前已经开始进入成熟的商业化阶段,而照明产品、生物产品、半导体发光材料等应用还处于初期。

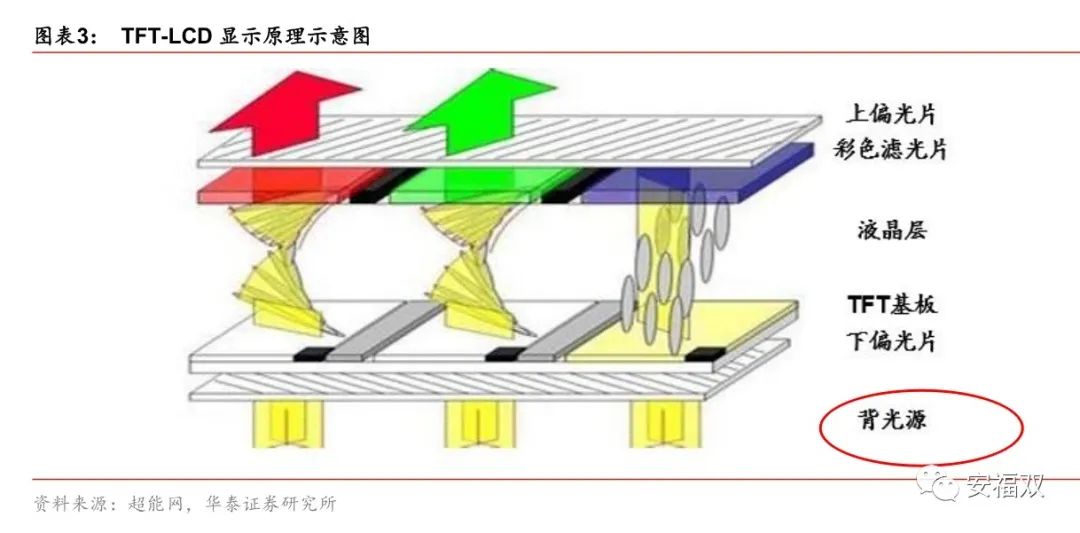

液晶显示器(Liquid Crystal Display, LCD)是平板显示技术(Flat Panel Display, FPD)的一种,基于液晶材料特殊的理化与光电特性,是目前平板显示技术中发展最成熟、应用最广泛的显示器件,主要应用于电视、显示器、笔记本电脑、平板电脑、智能手机等领域。

目前市场上所谓的 LCD 主要指的是主动矩阵式的薄膜晶体管液晶显示器(Thin FilmTransistor LCD, TFT-LCD),包括了薄膜晶体管(TFT)和液晶显示(LCD)两项技术,即由薄膜晶体管控制的液晶显示。

LCD 发展早期的被动矩阵式的扭曲相列型液晶显示器(Twisted Nematic LCD, TN-LCD)和超扭曲相列型液晶显示器 STN-LCD(Super TwistedNematic LCD, STN-LCD)技术已逐步被淘汰。

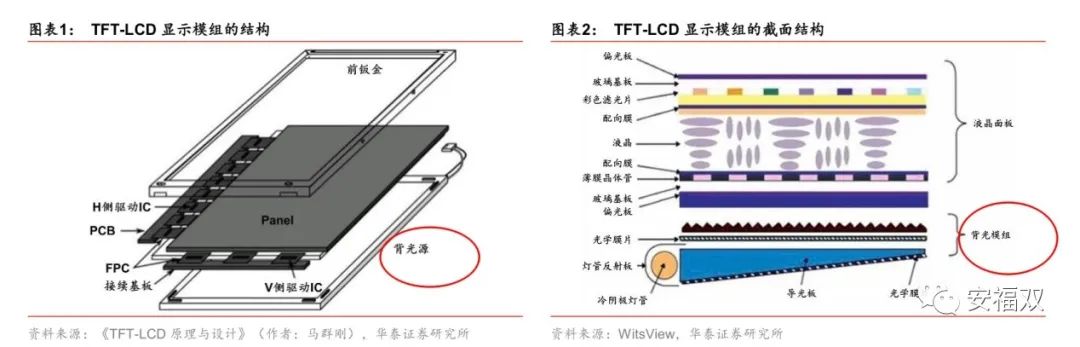

TFT-LCD 显示模组主要由液晶面板(Panel )、驱动电路和背光源(Back Light )组成。在液晶面板中,两片平行的玻璃基板中间放置液晶盒,上层玻璃基板的上方为偏光片(Polarizer),下方为彩色滤光片(Color Filter, CF);下层玻璃基板的上方贴有薄膜晶体管,下方为偏光片。背光源的作用是为液晶显示屏提供一个面内亮度均匀分布的背景光源,而驱动电路则在通电后向显示屏提供各种显示画面的信息。

TFT-LCD 的显示原理是:驱动电路提供显示画面的信息,背光源向显示屏发出亮度分布均匀的光源;偏光片将不具偏极性的自然光转化为偏振光,TFT 薄膜晶体管通过改变信号与电压来控制液晶分子的转动方向,从而达到控制每个像素点偏振光出射与否而达到显示目的;彩色滤光片使每个像素包含红蓝绿三原色,从而使其呈现出某一特定的颜色,这些不同颜色的像素呈现出来的就是面板前端的图像。

液晶显示技术的背光光源主要经历了冷阴极荧光灯管(CCFL)和 WLED 这2个阶段。

LED 电视实际上仍然是 LCD 液晶屏幕,只不过背灯由原来的 CCFL荧光灯改用了白色 LED 照明,故又称呼 WLED(白光二极管)。A股的德豪润达10多家上市公司都有LED显示产品。

量子点背光技术,无论是性能还是功耗都有革命性的突破,量子点背光极有可能是继CCFL 背光和WLED背光之后,液晶发展史上的又一次革命。

量子点是由锌、镉、硒和硫原子组合而成,包括IIB-VIB族以及IIIB-VB族元素,如CdTe、CdS、CdSe、PbS、InP和InAs等,量子点作为纳米级别的半导体材料,带隙宽度较大,有电致与光致发光两种形式。

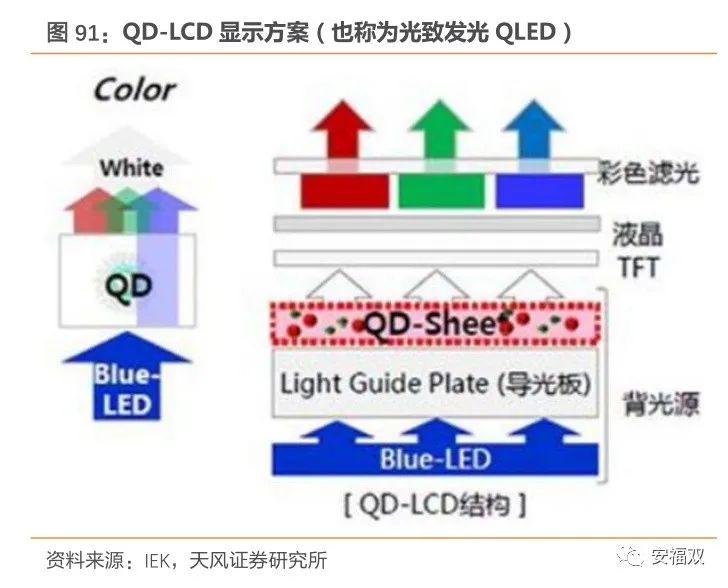

量子点材料的光致发光与电致发光,分别应用于 QD-LCD 与 QLED。

QLED利用量子点在电驱动下的自发光作为显示基础,由于溶液制程研发困难,且存在可靠性低、蓝光发光效率低、镉基量子点器件具有毒性等问题,因此业内认为电致发光的 QLED 技术商用化仍需 10 年以上。

2020年,京东方集团中央研究院关于高分辨率、全彩量子点发光二极管(QLED)的研究取得重大突破,实现了分辨率 500ppi、色域 114%NTSC 的高分辨率、全彩 QLED 器件,技术指标全球领先。

QD-LCD 仍然采用 LCD 的主体架构,仅在背光源上添加量子点薄膜,蓝光 LED 背光源发出

的光经过量子点膜转化,实现全彩显示。

据韩国媒体报道,三星预计2020年能够完成 QD-OLED 面板生产线的建设,并于2021 年开展企业化生产,这不仅可以降低面板的制作成本,还可以提升面板的显示性能,旨在使 QD-OLED 面板成为下一代高清电视的标配。在量子点电致发光技术成熟之前,QD-OLED 是非常有价值的显示技术。

报道中提到,三星 Display 将在 2021 年 1 季度开始试生产 QD-OLED 面板(结合了背光和自发光两种技术,加上三星的量子点技术),并计划在 2季度进行正式生产,其第一条 QD-OLED 面板生产线(Q1 生产线)每月可生产 3 万块玻璃板,可容纳 65 英寸 8K 电视面板(3 个单元)和 32 英寸 4K 显示器面板(18 个单元),据悉其 65 英寸QD-OLED 面板年产量预计将达到 80 万。

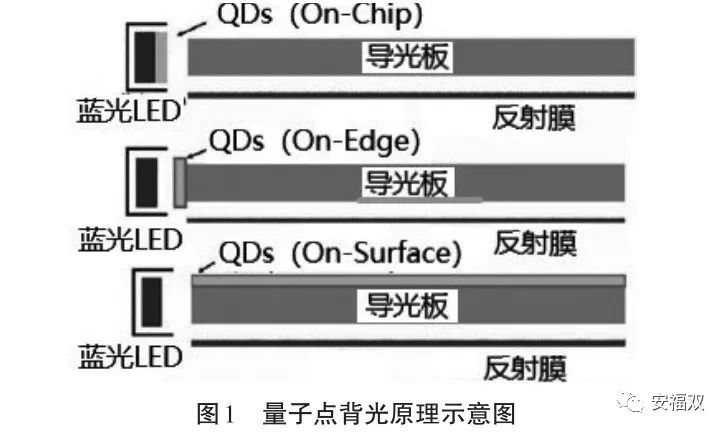

目前量子点技术在TFT-LCD上的设计应用主要有两种方式,即On Edge方式和On Surface方式。

On Edge的技术主要来源于QD Vision,应用此种技术的企业有索尼、TCL;

On Surface的技术主要来源于3M和 Nanosys,选择此技术的企业有三星、海信、长虹。

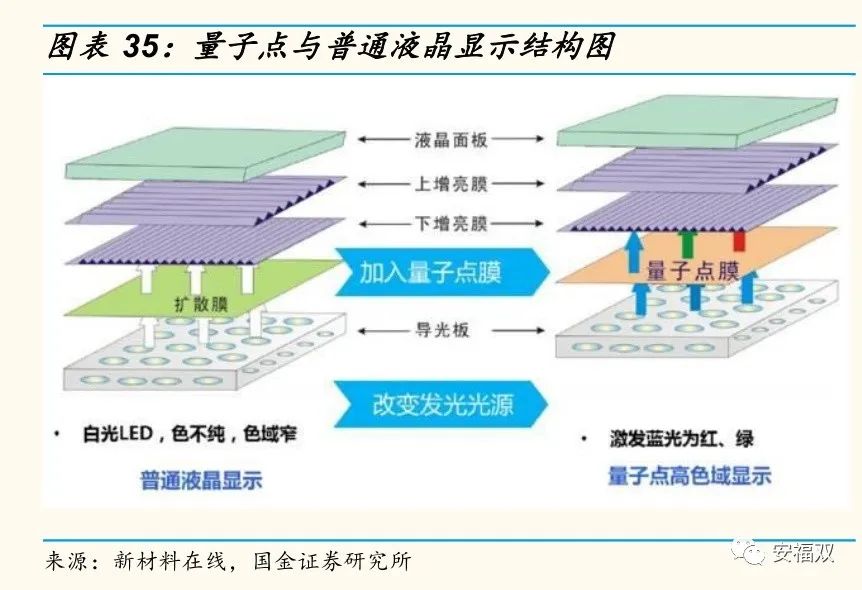

在QD-LCD的On Surface升级方案中,仅仅需要将LCD的白光LED改为蓝光LED,彩色滤光片方案微调。将量子点膜在光源和增亮膜下面,去掉一层扩散膜,升级成本低,很容易产业化推广,有望成为标配。

在量子点中,氧化锌和硒化镉作为主要材料,通过蓝光LED发光直接照射在两种量子点上,发出红光与绿光,再与蓝光相互混合形成白光背光光源。

目前,实现量子点液晶面板原理主要有两种:第一,利用量子点材料来替代黄色荧光粉,再与蓝色LED封装在一起,进入导光板;第二,当真空容器经过处理后,将量子点材料放入其中,放在导光板边缘,在蓝光LED灯照射下,呈现出红绿两种颜色光,然后同蓝光相互混合形成白光进入导光板,最后蓝光LED发出的光通过导光板形成白光。

量子点背光原理如图1所示:

量子点液晶电视是背光源应用量子点发光技术的一种液晶电视,通过对量子点大小以及分布情况进行控制,调整量子点发出光的颜色与纯度,达到控制量子点电视色域的目的。通过精准控制量子点颗粒大小,可实现控制RGB三基色坐标,使得其包围的区域进一步扩大,满

足110%的色域。

因此,量子点电视是应用了量子点技术背光源的电视,本质上属于LCD液晶电视(采用 LED 背光源)。它以蓝色 LED 为光源,将采用量子点的光学材料放入背光灯与LCD 面板之间,可以通过拥有尖锐峰值的红、绿、蓝 3 种光获得鲜艳的色彩,让色域达到或超过 OLED 水平。

量子点电视和传统液晶电视的区别主要在于,前者采用的是升级过的 LED 技术(在液晶背光源添加纳米材料、蓝色背光源,照射直径不同的红绿量子点形成 RGB 三原色),比采用传统 LED 背光的液晶电视在画面质量和节能环保上有着更优秀的表现。因此量子点显示技术也被视为是突破 LED 技术天花板的革新性一步,成为液晶电视发展的新方向。

量子点电视具有完美的色彩表现力。视觉效果是电视评价的第一标准,量子点电视拥有色彩纯、色域值高、性能稳定持久等诸多特色,能够100%还原显色空间,明亮和昏暗场景都能得到很好的体现,拥有与真实世界接近的视觉体验。

量子点材料成本低,具有极高的色纯度、发光颜色可调以及荧光量子产率高等特点,所以量子点电视在提升显示器件的色域方面具有巨大潜力。

量子点电视发展大事记:

2010年,三星公司研究团队首次将量子点应用到一台46英寸的液晶显示器研究样机,色域达到104.3%NTSC色域。

2013年,美国的QD Vision公司开发的Color IQ技术,被用于索尼推出的高端电视中,被叫做“特丽魅彩TRILUMINOS”技术。

2014年底,海信、TCL等宣布第一代量子点电视上市。

2015年1月,三星在CES大会上宣布全新量子点曲面电视SUHD TV上市。

2015年中期,飞利浦(台湾冠捷)推出量子点电视和量子点显示器。

2016年初,TCL发布全球首款QUHD TV量子点电视X1

2016年,三星收购“量子点显示之父”之称的QD Vision公司。

2017年,三星首款QLED旗舰电视——Q8C诞生,是首台能够对100%显色体积进行还原的电视,三星也成了当前唯一不含镉元素的量子点电视生产商。

目前量子点电视仍处在光致发光阶段,为非主动发光显示,还是需要背光源的助力。随着技术瓶颈的突破,未来或将能实现真正的主动发光显示技术,增强其显示性能。

因此,纯粹的技术层面上来说,量子点电视本质上是LCD技术,不过进行了增强和改进,所以算一种过渡性技术。

OLED 才是代表未来的第三代显示技术。OLED 即有机发光二极管(Organic Light Emitting Diode),其基本结构类似三明治,由一薄而透明、且具半导体特性的铟锡氧化物(ITO)与阳极相连,再加上另一个金属阴极组成。与传统的液晶显示器(LCD ) 相比,OLED 最大优势是可实现柔性、轻薄和透明 。同时OLED 还 具有响应速度快 的 优点, 可 有效降低因显示屏 响应 时间差造成的晕眩感, 使其 成为最适合 VR 设备 的显示 技术 。

此外,OLED 显示屏与 LCD 屏相比还具有电-光转换效率更高、发热量更低、对比度更高、

屏幕亮度更为均匀、更加节能等优势。OLED 被认为是继 CRT 、LCD 之后, 代表未来的第三大平板显示技术。

量子点电视和 OLED 电视在原理上有很大不同,量子点电视改进了背光显示,但本质仍是液晶电视。和传统 LED 背光技术来比较,量子点技术能够有效减少过多的蓝光,从而提升色域和颜色精准度,让色域媲美甚至超过 OLED 水平。

OLED 为有机发光二极管,具有自发光特性,不像液晶屏幕那样需要背光源,只要通过磷光色层来构造产生不同颜色的光。正是因为有着自发光的特性,所以 OLED 能够拥有更出色

的黑色水平、更优秀的颜色精度和更宽广的色域。此外,它还有超薄、可卷以及能耗低等优势。但是 OLED 材料存在天生不稳定性,在寿命、光效等方面缺陷明显,良品率也很难达到商业化要求。

在小尺寸屏幕上, OLED 电视表现力优秀,但是如果应用在大尺寸屏幕上,由于工艺复杂而导致良品率极低,所以会看到市面上 OLED 大屏电视的价格都比较高昂,比如索尼曾推出的98 英寸 OLED 电视售价就高达 529 999 元。

亮度、 HDR 和色域方面:都是量子点电视表现得更加优秀,量子点采用的 LED 背光能够提高亮度,还能在较长时间里保持不衰减状态。此外,在相同色深和灰度的情况下,量子点也有着更好的 HDR 动态范围表现。而 OLED 自发光的特点,在高亮度的同时势必会造成有机发光体的衰减,造成不可恢复的物理损伤,所以在亮度、 HDR 和色域等方面略逊一筹;

黑位水平、刷新率与响应时间和均匀性方面:OLED 电视表现更加出色,因为 OLED 可以完全关闭背光,能够控制好每个像素。在接受电信号后, OLED 电视能够瞬间完成开关闭合的动作;

可视角度和柔性方面:OLED 电视有着更大的优势,它可以做到 180 ° 可视角,自身就具备可弯曲的柔性特性,实现凹面、凸面、双面壁挂和前后双曲面等场景。

灰度、成本和寿命方面:量子点电视更有优势,因为 OLED采用的是 PWM 或者 DC 调光方式。当面板的色数达到 10 bit ,也就是 1 024 级的时候,要想像液晶分子那样精细地控制转向,就比较困难了。同时, OLED 采用的蓝色子像素的寿命有限,面板工艺比量子点更加复杂,所以良品率低。

在现有的LED液晶电视里融入量子点技术并不困难,只要在电视的LED背光源上额外附加一层量子点膜来调节穿过的光线,就可以了。而这样做最大的好处就是只需要对现有生产线进行小规模的改造,成本增加并不大。

通过以上几个方面的对比,可以看出量子点电视和 OLED电视其实不相伯仲,各有各的优势。

产业界也有不同的看法,现在分成两派:

量子点阵营以三星、 TCL 和小米为主,还有海信、索尼等。三星的 QDOLED 是指将量子点与OLED 相结合的显示技术。根据三星电子表示,至 2025 年将在 QDOLED 产线上投入 110 亿美元。TCL 在量子点致发光公开专利数量为 1199 件,位列全球第二。

OLED阵营则以 LG 、创维、长虹、康佳、松下和飞利浦、海信、索尼为主。电视 OLED 面板几乎被 LG Display 垄断。

因此,从市场上来说,不能因为量子点电视是过渡性技术就没有前途的结论,因为在同等显示效果下,量子点电视具有价格、寿命、良品率高等其他优势。在OLED电视成本迟迟不能得到有效控制的当下,量子点技术是一种成本更低,效果更好的解决方案。量子点电视有可能具有较长的生命周期,可能长时间内都是 OLED的有力竞争对手。

量子点显示产业链从上游到下游依次为上游量子点材料和阻隔膜、中游量子点膜和下游量子点电视。

量子点膜的成本主要来自于阻隔膜和量子点浓缩液两方面。量子点材料和阻隔膜供应商代表公司有 3M、美国的 Nanosys 和 QDVision(2016 年被三星收购)、英国的 Nanoco、纳晶科技。

高阻隔膜是一种对气体和有机化合物等低分子化学物质具有很低透过性的光学膜,是AMOLED显示和量子点显示的核心材料之一, 其阻隔性的高低直接影响了显示器的寿命。

国外高阻隔膜企业主要集中在韩国、美国、日本,发展较早,技术较为成熟,在高阻隔膜

市场占据主要地位。国内从事高阻隔膜企业中,做食品、药品包装膜的企业较多,但真正

做封装水汽阻隔膜的企业非常少,目前具有规模化生产能力的企业是万顺新材(SZ:300057)

,量子点高阻隔膜已供应下游量子点显示材料客户使用,终端应用于国内量子点电视品牌。另外还有乐凯、康得新等。

Nanosys 公司年产能约为 25 吨量子点浓缩液,与 3M 长期合作生产量子点膜,于 2017 年起与激智科技合作生产量子点膜,产品已顺利通过 TCL、海信、京东方等厂商验证。

量子点膜公司负责完成量子点光学膜的涂布和复合工艺,代表性公司 3M、激智科技、道明光学、纳晶科技、新和光学等;

目前全球生产量子点膜的企业主要集中在大陆和中国台湾,三星的量子点膜只供自己的产

品,不外卖不构成竞争,美国的3M已经宣布退出该领域。而中国台湾开拓大陆客户需要要时间,目前大陆公司在量子点膜渗透率提升初期,处于非常好的位置,在技术、客户、市场等领域具有明显的优势。

道明光学(002632)子公司华威新材自 2016 年起研发量子点膜技术,并在 2017 年与 Nanosys 达成合作,是国内较早一批进行量子点膜研发的企业之一。目前公司已初步具备了规模化生产量子点膜的能力,量子点膜的生产能力达到 300 万平/年。其下游客户主要为 TCL ,2019年实现销售收入 1039万元,2020 年初已经在两家知名厂商实现小批量供货。

新和光学为三星电子的 QLED 电视提供量子点薄膜。三星近一半的量子点薄膜供应来自韩国本土。

纳晶科技2019年量子点显示产品实现销售收入5467万,客户有TCL和海信等电视厂商。

激智科技成立于 2007 年 年 3 月,是一家集光学薄膜和功能性薄膜的配方研发、光学设计模拟、精密涂布加工技术等服务于一体 的高新技术企业。公司光学膜产品包括扩散膜、增亮膜、量子点薄膜、复合膜(DOP、POP 等)、银反射膜、3D 膜、保护膜、手机硬化膜等,

广泛用于电视、显示器、笔记本电脑、平板电脑、智能手机、导航仪、车载显示屏等各类

显示应用领域。公司与全球量子点生产领头羊 Nanosys 在光学量子点增强膜(QDEF)的开发方面达成战略合作。目前已建设先进 QDEF 涂装生产线的制造厂。公司量子点膜产品已广泛应用于小米集团多种品类和型号的液晶电视、智能手机等终端产品,且已经顺利通过冠捷、京东方、TCL、海信、微鲸、PPTV、友达、VIZIO、索尼、联想、飞利浦等公司的验证,部分客户已开始稳定量产出货。

另外,还有康得新、普加福、长阳科技(688299)等企业。康得新携手陶氏进军无镉量子点领域,在技术研发、产品生产及综合解决方案方面共同合作,并且公司生产的水汽阻隔膜年初已经投产。公司成为国内首家无镉量子点膜供应商,可达到中国和欧盟制定的无镉行业高级标准,已经能够覆盖 75 寸及以下尺寸的量子点膜的稳定供应能力。公司的量子点膜已经进入客户送样检测阶段。

双星新材(002585)光学膜片系列包括 QD 量子点膜等,产品已进入国内外市场,主要客户包括三星、小米、创维、TCL、长虹、康佳、冠捷等国内外品牌商、模切厂等。

卓翼科技(002369)官网显示,公司可提供量子点显示技术解决方案。公司自主研发量子点材料和半导体工艺,量子点显示项目进展顺利,相关产品已在测试阶段,三星电子、华为等均是公司客户。

东材科技(601208)增资入股苏州星烁纳米科技,后者专注于量子点材料的开发和应用。

终端电视厂负责量子点电视的设计、生产和销售,代表公司有三星、TCL 和海信。

随着量子点产品市场的扩大,量子点膜的价格也在不断下降,进口量子点膜的价格从 2014年的150美元/平下降至2017年的 80 美元/平,未来随着量子点膜国产化率的提升,价格进一步下降,将有利于量子点膜的应用大规模推广。

量子点电视渗透趋势是从高端(高端电视一般尺寸较大)开始渗透,并且整个电视行业的屏幕尺寸一直没停止大屏化趋势,因此量子点电视平均尺寸为 55 寸左右。

2018 年国内量子点电视的出货量大约在 350 万台左右,2020 年预计可达到 800 万台,而 55 寸电视的显示面积约等于0.83 平方米,由此测算 2020 年量子点膜市场需求量为 664 万平方米。按照目前国内量子点膜价格 20 美元/平方米,国内市场规模将近 10 亿元。

而随着三星量子点面板的量产,上游量子点材料有望迎来高速增长。因此,量子点行业是很有前景的,纳晶科技在产业链上具有一定位置,并且布局很早。至于纳晶科技能否在这个朝阳行业中成为龙头企业,下一篇再进行探讨分析。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。