路遥知马力

作者:陈晚邻

编辑:李明达

风品:南辞 明湘

来源:首财——首条财经研究院

分拆潮起,龙生九子、九子飞天的故事,正在资本市场密集上演。

2019年12月,证监会正式出台《上市公司分拆所属子公司境内上市试点若干规定》,A股分拆掀开新篇章。

尤其2023年以来,热度持续升温,“目的地”也扩至主板、科创板、创业板、北交所等。据21世纪经济报道不完全统计,至今已有超40家公司宣布拟拆分。就在8月10日,丽珠集团公告拟将子公司丽珠试剂A股上市。

受捧是有逻辑的,理顺业务架构、拓宽融资渠道、完善激励机制、提升财务透明度、实现“一业一企、一企一业”专业化聚焦......可谓好处多多、期许满满。

然而,分拆也是一门艺术,也是一次惊险跨越。能带来双赢,也能带来母公司业务“空心化”、子公司独立性质疑、母子协同效应削弱、大股东套现利益输送,损害中小股东利益等问题。

也基于此,证监会曾强调,要加强对分拆行为的全流程监管,严厉打击“忽悠式”分拆、虚假分拆、炒作分拆概念等乱象,以及内幕交易、操纵市场等违法违规行为。

8月2日,伴随夜视丽创业板上市终止,年内已有六家公司分拆折戟。监管加码、门槛抬升,意味着能否真正一别两宽、“单飞高飞”、实现双赢,还需实力底色、成长潜力说话。

7月28日晚,美的集团公告称,启动分拆安得智联主板上市的前期筹备工作。8月9日晚再发公告称,正对境外发行证券(H股)并上市事项前期论证。若如愿,将实现“A+H”两地上市。

实际上,今年以来美的资本运作不断,除了安得智联,美智光电还在4月再发创业板冲刺。

一边A拆A,一边A+H,接连的资本大动作叠加家电巨头身份,让美的集团及其分拆子公司登上舆论风口、想低调也难。聚光灯下,实力底色咋样?有啥战略意图?能否如愿双赢、单飞高飞呢?

1

二冲创业板

关联交易依赖、多少独立性?

目前看,离成功“单飞”距离最近的,当属美智光电。

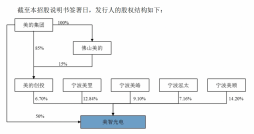

公开信息显示,美智光电主营业务为照明业务,商品主要使用美的商标进行销售,美的集团直接及间接合计控制公司56.70%股份,为控股股东。

虽系出名门,美智光电上市之路难言多顺遂。2020年7月28日,美的集团公告启动分拆美智光电至创业板上市;2021年6月创业板进行了受理,可历经三轮证监会问询后,2022年7月以主动撤回落幕。2023年4月,蛰伏8个多月后再启上市之旅,并于5月进入问询环节。

兜兜转转背后深入一度审视,美智光电也面临分拆通病:同业竞争、依赖关联交易质疑。

如线控器及智能音箱业务方面,美智光电与美的集团曾存同业竞争。直至2021年10月末才彻底解决。但也导致企业2022年营收下滑,2021年该业务贡献了7720.59万元。可见为平复质疑,美智光电付出不小代价。

即便如此,关联交易仍是一大“拦路虎”。

2020年至2022年,美智光电与美的旗下公司交易频繁。如向安得智联采购的金额分别为1,434.62万元、1,737.23万元和1,398.28万元。

同期,美智光电向宁波美美家园采购的金额为348.46万元、370.92万元和410.83万元。后者为美的集团子公司,负责美的产品的安装、维修、咨询等售后服务。

期内,美智光电还因使用美的集团商标进行销售,向美的集团支付了商标使用费;因使用美的集团的经营、财务等IT系统,向其支付了IT系统使用费;因美的集团人力资源及财务共享中心为公司提供管理服务,向其支付了平台管理费;因通过美的集团天猫旗舰店、美的集团官方商城及美的集团京东旗舰店销售商品,支付了一定费用。

关联采购外,两者还有关联销售、关联租赁。2020年至2022年,美智光电曾以协议定价向智联家居、广东睿住等关联方销售产成品。

期内,重大关联销售的总金额为18,762.86万元、19,654.84万元、12,058.50万元,占同期营收比23.82%、21.23%、13.24%。

且从美智光电首轮审核问询函回复看,美智光电与安得智联、宁波美美家园、美的集团、美的电子商务的采购,向广东睿住、广东顺域的关联销售、关联租赁预计仍将继续发生。

从关联采购、到关联销售,再到关联租赁。不禁疑问,如此多的关联交易,是否公正公允?公司独立性几何?核心竞争力咋样?一旦“单飞”后续业绩又会怎么走呢?

行业分析师孙业文表示,IPO审核中,关联交易一直监管重点。大量关联交易,可能直接影响信披准确性与完整性,也关系到公司业务独立性、业绩真实性及内控有效性,并对企业后续可持续、健康稳定发展具有重要作用。

对美的集团同样有考验点。比如过度分拆导致业务“空心化”、母子协同效应削弱、进而损伤核心竞争力,不利业绩股价等。

简言之,分拆考验的不止资本运作力,能否拆出双赢未来、真正一别两宽,需要从战略到管理、从制度到业务的一整套系统组合拳。

2

造富管理层?拆拆拆与买买买

美智光电“单飞”还没落定,2023年5月又传出“美的正考虑收购伊莱克斯”消息。7月末,安得智联分拆正式提上议事日程。

公开资料显示,安得智联成立于2011年2月,注册资本5.4亿元,从股权结构看,美的智联(上海)供应链科技有限公司(以下简称“美的智联”)持有73.85%股份,而美的集团100%持有美的智联。

实际上,早在2009年安得物流就曾发起上市计划,最终未能成功。

据安得智联官网介绍,公司2010年全面信息化,上线信息化系统,收入规模达20亿元。到2014年,成为5A综合性物流企业,拓展电商领域收入规模达40亿元。2018年实施“一盘货”统仓统配业务变革,推动美的经销渠道经营转型,收入规模达60亿元。

2022年7月,美的集团方面曾透露安得智联经营业绩,截至2021业务总规模118亿元,外部业务占比超五成。

美的集团认为,本次分拆安得智联,有利公司进一步理顺业务管理架构,释放创新业务板块估值潜力;有利安得智联拓宽融资渠道,完善激励机制,提升企业竞争力。

话如如此,可企查查资料也显示,安得智联背后股东一共有11位,除持股比超73%的美的智联,剩余的10位股东则是宁波的10家有限合伙,都是2021年10月首次持股。

其中,占股比排名第5的宁波美越,最大出资人为美的集团董事长方洪波;宁波卓奕的最大出资人赵冬野,则是美的集团(上海)有限公司董事。

继续深扒,占股超过5%、排名第三的宁波迅驰,最大出资人为梁鹏飞,曾在美的体系内多家公司任职过;占股比第四的宁波浩普,最大出资人为马良,曾担任广东美的智联家居科技有限公司的财务负责人。

无独有偶,上文的美智光电虽营收不足10亿元,但与安得智联类似,股东中除美的集团外,同样包含宁波美顺、宁波美翌等有限合伙。

明眼人都看得出,若上述分拆上市成功,企业筹措资金之余,无疑还是一场造富盛宴,背后高管层受益巨大。在家电行业资深观察家梁振鹏看来,不断拆分上市,既有助美的集团融进更多资金,也有利于激励美的内部核心高管,实现个股套现增值。

反差在于,热闹似乎只属于一部分人。

据界面新闻,美的集团2022年3月起开始裁员,几乎波及每个事业群。据内部人士估计,除工厂员工外,整体裁员比在20%上下。

在经历2022年“关停并转”阵痛后,美的集团副总裁兼首席财务官钟铮曾表示,2022年美的关停合并了部分小家电业务,梳理了90多个产品类目、900多个SKU,这些业务合计起来总体约亏损2000多万元,相关影响预计在2022年及今年一季度可被消化。

足够决绝,然一张一弛间,再看上述分拆大戏,谁在负重前行、谁能摘桃收获?

不止分拆,近年来美的集团扩张步伐明显。

2020年,美的集团通过下属子公司广东美的暖通设备有限公司以7.4亿元价格拿下合康新能的控股权,进入汽车业。

2021年,踏入医疗器械赛道,以22.97亿元受让万东医疗29.09%股份,而后通过认购定增持股比升至45.46%。

2023年5月,斥资约22亿元入主能源行业上市公司科陆电子,通过“受让股权+认购定增股份”方式持有后者22.79%股份。

一番买买买足够豪横,只是三家公司的业绩成色不乏审视点。

以盈利能力最强的万东医疗为例,其主营产品为大型医学影像设备,2021年、2022年净利1.83亿元和1.75亿元,分别同比下滑约17%和4%。

2023一季度净利3043.80万元,同比增长23.57%,可喜可贺。然细观,回暖建立在上年同期净利下滑49%的可比基数低基础上,若对比2021、2020年同期的0.49亿、0.51亿元仍有一定差距。

合康新能从事工业自动化控制,2020年被收购当年净利亏损5.15亿元,2021年成功扭亏净利5026万元。然盈利稳健性依然待考:2022年和2023年一季度,净利分别约2564万元和66万元,同比减少49%和93%。

至于科陆电子,则仍处亏损状态。该公司主要从事智能电网、新能源及综合能源服务三大业务。2018、2019连续两年亏损,2020年扭亏,2021年亏额再度扩到6.65亿元,2022年亏损收窄至1.01亿元。2023上半年预亏1亿元~1.5亿元。

不禁疑问,美的上述大手笔入局,到底值不值?打得什么算盘、标的是金瓜还是暗雷?

3

商誉超287亿

大块头更要高质量

或许,也有急迫与无奈。

大动作背后,美的正努力寻找增量空间、增长活水。

2023年5月的2022年度股东大会上,美的集团董事长兼总裁方洪波坦承,家电业务已进入存量竞争阶段,成长空间有限,美的“第二曲线”是To B业务。

据方洪波透露,2022年To B业务营收近900亿元,未来美的将在楼宇科技、新能源和工业自动化三方向坚定走下去。

没错,龙头企业如何持续成长、自我突破,是个常说常新话题,也是一道灵魂考题。单从此看,上述种种努力难能可贵、值得肯定。

只是,跨界这碗饭也不好吃。并购远非一买了之,除了考验标的成色、市场环境,更极验企业业务协同性、整合赋能力、孵化培育力,若过于激进超出自身驾驭力金瓜变暗雷,反而拖累主业,往期这样的业绩变脸案例并不鲜见。

看看持续居高的商誉,美的集团同样在负重前行。2020年至2023年1季度,分别达到295.57亿元、278.7亿元、285.5亿元、287.33亿元,占据净资产比23.8%、20.67%、18.79%、17.8%。

不止财务“包袱”,业务协同上也有很长路要走。行业分析师郭兴认为,B、C两端业务逻辑是不一样的,BC端都做好者鲜有先例。美的想要闯出一个参考路径,势必要在业务协同、管理模式、经营战略、企业文化等方面做出更系统探索。扩容带来市场、带来增量遐想,但也带来更多竞品、相应投入、专业化特色化要求及管理半径扩容,如何高质高效、精准前瞻、少交学费,不乏一道严肃思考题。

没错,说千道万,宏伟愿景、诱人梦想还需真金白银支撑。这或也是美的集团开拓第二资本战场的原因。

8月9日,美的集团公告计划H股上市计划,并寻求最早2024年在港上市。

剑指“A+H”、且给出了时间表,信心雄心于言表。

考量在于,资本市场似乎并不太买账。8月10日,美的集团收于56.35元,跌2.10%;11日收于55.18元跌2.08%。截止8月22日收盘价54.37元,近9个交易日三涨六跌。

浏览股吧,一些投资者不乏“稀释A股的股原价值”、“港股卖不起价,利空A股股东”等吐槽。诸多疑虑并非完全没道理,美的集团账面上不算缺钱。截至2023年第一季度末,货币资金达589.75亿元,占总资产13.37%。资产负债率63.40%,流动比率及速动比率均大于1,短期偿债能力也不弱。

孰是孰非,留给时间作答。抛开“掏空”、“圈钱”等阴谋论,美的上述动作,应有一种未雨绸缪的危机感。

2023年初,方洪波在向全体员工的演讲中提到,去年面对出口受阻、技术竞赛与市场内卷加剧等周期现实,美的集团年度经营原则是“合理收入、恢复盈利”。

的确,业务版图扩张的另一面,美的集团业绩表现不算尽人意。2022年,总营收3439.18亿元,同比增长0.79%,净利295.54亿元,同比增长3.42%。营收增速创六年新低,净利增速则是2013年以来最低。

不仅如此,传统主业家用电器销量增速-2.65%,出现了上市以来的首次负增。暖通空调近两年增速下滑明显,2021年至2022年同比变动分别为17.05%、6.17%。这对家电翘楚而言,自然不是好消息。

当然,整个家电产业都在承压。全国家用电器工业信息中心《2022年中国家电行业年度报告》显示,全年家电业国内销售规模7307.2亿元,同比下滑9.5%,出口规模5681.6亿元,同比下降 10.9%。

存量竞争,叠加房地产低迷以及消费者预期的变化,多种因素共同构成了家电市场的短暂萎缩。

只是外因之外,自身有无短板反思呢?

以2022年为例,美的集团营收超3400亿元,归母净利却只有295.54亿元;相比之下,格力电器用不足1900亿元的营收,实现了245亿元净利。

除了大块头,更要高质量。豪横买买买、拆拆拆、家大业大的美的集团,盈利成色、盈利能力有无提升空间?

不得不快些了。2021年初,美的集团股价曾登上102元高位,市值一度突破7500亿元。截止2023年8月22日,其市值3818亿元。

4

聚焦与扩容 一个可贵研究样本

凡事都有硬币两面。分拆上市亦如此。

在南开大学金融发展研究院院长田利辉看来,上市公司分拆优质资产上市,有利提升子公司经营与财务透明度,让市场更客观公正衡量价值,带动估值提升。全面注册制下,A股市场分拆上市会继续升温,带来更多业务清晰的高质量上市公司。

简言之,击破“圈钱”腾挪质疑,能否真正一别两宽,除了当下实力还看未来成长潜力。

客观而言,美的集团对投资者不薄、整体回报拿的出手。尤其不确定性环境下,高分红股息率难能可贵,也是其分拆、二次上市的有力筹码。

2022年,美的集团现金分红规模达172亿元,分红率58.16%,创2013年后新高。另外,真金白银回购股份,自2019年以来已实施4次回购,累计斥资超180亿元。

从战略层面审视,无论分拆子公司,还是母公司二次上市,可视为美的在为穿越产业周期做准备。方洪波曾不止一次强调不能错过下一时代风口,要构筑增长第二曲线。

正如信达证券研报认为,和海尔相比,美的集团目前的国外业务收入占比略低,22年约为41.3%。其需更灵活发融资方式从而更好深化海外市场布局,培育机器人、工业技术等新事业。

近年来,美的集团海外市场落子频频。2022年,建立以美国、巴西、德国、日本、东盟为突破口的全球战略。2023年4月,美的巴西新工厂正式奠基,投资超7亿元,年产能达130万台;5月,美的空调泰国工厂被授予“绿色工厂”称号。

2022年财报显示,企业国外收入1426.4亿元,超过总收入四成,同比增长3.63%,相比国内收入1.13%的下滑,可谓一抹亮色。

从业务层面看,一些可贵改变也是加分项。2023年一季度,美的集团营收962.63亿元,同比增长6.51%,净利80.42亿元,同比增长12.4%。虽相比格力同期的营收356亿、净利41亿,盈利水平仍待提升,但强劲的盈利增速已让外界不乏遐想。

细分看,美的楼宇科技事业部、机器人与自动化事业部、工业技术事业群收入78亿元、76亿元和62亿元,同比增长41%、27%和11%。2022全年三者收入增速为 228 亿元、同比增长16%、277 亿元增长 10%、216 亿元增长7%。

可见持续提速中,美的正在加快科技转型,ToC 、ToB业务互为犄角,后者逐渐抗起增量大旗。而喜变背后,离不开研发蓄力,过去5年美的集团投入超500亿元,2022超过120亿元。2023一季度达到32.82亿元。

赛道常做常新、大浪淘沙间,即使龙头也没躺赢可能。

在首财君看来,企业转型升级,从不是轻松话题。尤其产业巨变、重塑提速的时候,因自身体量、发展惯性,大型企业往往还要承担更多挑战压力,如履薄冰如烹小鲜。如何守住江湖地位、展示更多成长可能,贵在破而后立、内化更多成长动能。单从此看,无论美集团A+H,还是子公司分拆上市,更专业聚焦、新曲线扩容都值得鼓与呼,不失一个可贵研究样本。

当然,欲戴王冠必承其重,烈火出真金也出瓦砾。

在质疑与秀肌的横跳中,能否冲破迷雾、如愿单飞高飞?能否撑得住资本盛宴、穿越周期雄心?

打铁自身硬,一切实力说话。美的集团、安得智联、美智光电的自证之路不轻松亦可期!

本文为首财原创

如需转载请留言

原文标题 : 左手A拆A、右手A+H 美的集团“资本盛宴”能撑住么?