单飞成色咋样?

作者:李欢

编辑:蒙多

风品:令煜

来源:铑财——铑财研究院

背靠大树虽好乘凉,但也极易形成依赖。

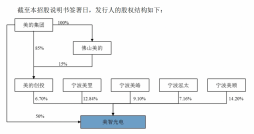

8月1日,深交所APP信息显示,美智光电接受二轮审核问询。作为脱胎于美的集团的照明企业,实力成色咋样呢?

01

增利不增收 毛利率依然落后

实际上,早在2021年6月,美智光电便曾冲击上市。然兜兜转转,以主动撤回落幕。今年4月19日,蛰伏8个月后再启上市之旅。

不过从两轮问询看,上市依然不易。

公开信息显示,美智光电是一家专注于照明及智能前装产品设计、研发、生产和销售的高新技术企业。旗下产品包括光源、家用照明、商用照明、智能面板及其他、线控器等。

此前,美智光电与美的集团曾在线控器业务及智能音箱业务方面存在同业竞争。直至2021年10月末,双方同业竞争问题才被彻底解决。

从披露数据看,美智光电拥有稳健的盈利能力。2020年至2022年实现营收7.88亿元、9.26亿元、9.11亿元,取得净利6935.13万元、7689.79万元、8327.06万元。

为啥2022年增利不增利?

营收下滑系砍掉线控器业务所致。2021年该业务贡献了7720.59万元,可见为了平复质疑,美智光电付出不小代价。

同期,净利增加则与经营成本下降有关。2020年至2022年,公司营业成本6.04亿元、6.69亿元、6.16亿元。2022年同比减少了0.53亿元。

当然,并不都是省出来的。2020年至2022年毛利率为23.28%、27.72%及32.34%,逐年上涨。美智光电表示,毛利率持续增长得益于重视研发,不断优化产品结构,对产品进行升级迭代。

考量在于,相较可比同行仍显逊色。2020年至2022年,欧普照明毛利率为37.54%、32.43%、35.34%;迪耐克为44.69%、34.35%、42%;同期可比同行的毛利率均值为35.59%、30.09%、33.11%。

何以至此?

美智光电方面称,主要系公司产品结构、市场策略、客户结构等方面存在差异,同时公司对产品销售采取了差异化定价策略。

对于上述解释,深交所在首轮审核问询时提出问题,要求美智光电对各渠道毛利率差异及波动的原因,线下工程经销商毛利率显著较高,且逐期上升的合理性等予以说明。

需要一提的是,美智光电线下工程经销渠道的终端客户包括美的置业、碧桂园等房企。报告期内,其主营业务中实际销往美的置业的金额为13,142.39万元、13,182.34万元及12,928.89万元,占对应期间主营业务收入比16.78%、14.30%及14.21%;

实际销往碧桂园的金额为15,867.29万元、15,950.63万元和9,229.31万元,占对应期间主营业务收入比20.26%、17.30%及10.15%。

02

关联采购、关联销售、关联租赁

关联交易咋这么多

深入业务面,上市最大“拦路虎”应是关联交易。

2020年至2022年,美智光电与美的旗下公司交易频繁。如向安得智联采购的金额分别为1,434.62万元、1,737.23万元和1,398.28万元。公开信息显示,安得智联系美的集团控股子公司,可提供整车、快运、仓配一体与供应链、国际货代等多元服务。

美智光电向宁波美美家园采购的金额为348.46万元、370.92万元和410.83万元。公开信息显示,宁波美美家园为美的集团子公司,负责美的产品的安装、维修、咨询等售后服务。

除上述交易外,期内,美智光电还因使用美的集团商标进行销售向美的集团支付了商标使用费;因使用美的集团的经营、财务等IT系统向其支付了IT系统使用费;因美的集团人力资源及财务共享中心为公司提供管理服务向其支付了平台管理费;因通过美的集团天猫旗舰店、美的集团官方商城及美的集团京东旗舰店销售商品支付了一定费用。

先看商标使用费。2020年1月-2020年7月,美智光电曾按照境内主营业务收入的0.6%及境外主营业务收入的0.2%向美的集团(由美的暖通代收)支付商标使用费;2020年8月-2022年12月,美智光电又按照使用美的品牌进行商品销售产生收入金额的0.6%,向美的集团支付一笔商标使用费。

再看其他费用。报告期内,美智光电还按主营业务收入0.4%的比例向美的集团支付了IT系统使用费;按主营业务收入0.12%的比例向美的集团支付了平台管理费;先后于2020年7-12月、2021年和2022年支付推广渠道费136.43万元、571.03万元和794.23万元。

除关联采购外,美智光电与美的集团的交易还包括关联销售、关联租赁。2020年至2022年,美智光电曾以协议定价向智联家居、广东睿住等关联方销售产成品。

期内,重大关联销售的总金额为18,762.86万元、19,654.84万元、12,058.50万元,占同期总营收比23.82%、21.23%、13.24%。

从美智光电首轮审核问询函回复看,美智光电与安得智联、宁波美美家园、美的集团、美的电子商务的采购,向广东睿住、广东顺域的关联销售、关联租赁预计仍将继续发生。

不算苛问,如此多的关联交易,是否公允?公司独立性几何?核心竞争力咋样?一旦“单飞”后续业绩又会怎么走呢?

03

研发费用率领先、专利量仍需加劲

据悉,美智光电冲击创业板遵循的标准是“最近三年累计研发投入超过5,000万元”。2020年至2022年,研发费为4,579.62万元、5,884.92万元、5,285.75万元,研发费用率5.80 %、6.36 %、5.81%。

相比之下,欧普照明同期研发费用率为3.79%、3.63%、5.08%;佛山照明为2.91%、4.27%、5.03%;公牛集团为3.99%、3.80%、4.18%;可比同行的研发费用率均值分别为3.70%、4.20%、5.22%。

不难发现,美智光电研发投入力度更大,有助自身塑造核心竞争力,值得肯定。

不过看看专利对比,不发力也不行了。截至2022年底,企业共取得境内专利624项,其中发明专利80项。相比之下,欧普照明专利数已超3600项,佛上照明业超1900项。

本文为铑财原创

如需转载请留言

原文标题 : 美智光电二冲创业板 关联交易何解